A nova prioridade da política de PVs da Índia "Made in India"

Em "Made in Índia", as tarifas de importação e outras políticas para promover a proteção, embora a protecção das empresas locais na Índia e capacidade até certo ponto, mas em 2022 o PV capacidade instalada atingiu plano de 100GW não causou pequeno obstáculo. De acordo com estatísticas MNRE mostram que o terceiro trimestre deste ano, PV da Índia instalado 1.589GW capacidade, em comparação com o segundo trimestre, uma queda de cerca de 4%. PV capacidade instalada para o mesmo período do ano passado 2.278GW, para baixo cerca de 30% ano a ano.

De acordo com o novo centro de pesquisa de energia da DRAMeXchange Consultoria de energia nova EnergyTrend estatísticas DRAMeXchange mostrou que a capacidade de produção indiana componente de aproximadamente 6.26GW, capacidade existente tem sido incapaz de atender às necessidades da capacidade do mercado interno PV instalada, o inversor é mais dependência das importações Alta, atualmente apenas Sunshine Power e Shangneng duas empresas de inversores montaram fábricas na Índia.

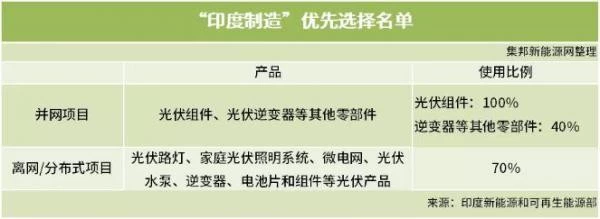

DRAMeXchange analista EnergyTrend nova rede de energia Cao Jun como observou que o impacto desta política deve ser avaliado de duas formas: incluindo conteúdo (LocalContent) definição local, e são cobertos nos termos da regulamentação em empresas do sector público (PublicSectorUndertakings, UPAs) e A gama de usinas fotovoltaicas desenvolvidas.

A política é baseada na lei pai para o "Contratos Públicos (Prioridade Índia Manufacturing)" 2017 (PublicProcurement (PreferencetoMakeinIndia), a definição de conteúdo local da seguinte forma: valor global dos produtos, após a dedução do valor das importações, um aumento no valor do indiano contábeis. Portanto, políticas de módulos fotovoltaicos até 100% dos requisitos de localização, não descartam a única componente do pacote, pode estar se referindo a toda a cadeia de valor são necessários, a fim de dar cumprimento ao disposto na Índia. e mesmo que apenas parte do pacote, a corrente mundial componentes auxiliares (tais como o frame, materiais de plástico, caixas de derivação, etc.), quase todos produzidos na China, para atingir 100% da produção local na Índia também é muito difícil.

O alcance das UPAs, devido à capacidade instalada PV atual na Índia mais do projeto pelos governos centrais ou estaduais planejado, o projeto não envolve UPAs fotovoltaica pouco, para a maioria dos projectos fotovoltaicos indianos serão afetados pelas novas implicações políticas. Desta forma, esta política terá um impacto negativo na indústria PV indiana. No entanto, de acordo com o entendimento da EnergyTrend da Jibang New Energy Network, a política parece não ter sido totalmente implementada. Como as políticas da Índia sempre tiveram maior incerteza, a EnergyTrend continuará preocupada com a subsequente fermentação da política.

Este artigo é reproduzido na Internet e, para transmitir mais informações, não significa concordar com seus pontos de vista ou confirmar sua descrição. O conteúdo do artigo é apenas para referência.