Η νέα πολιτική της Ινδίας για την πολιτική φωτοβολταϊκών "Made in India"

Στο «Made in India», τους εισαγωγικούς δασμούς και άλλες πολιτικές για την προώθηση της προστασίας, αν και η προστασία των τοπικών επιχειρήσεων στην Ινδία και την ικανότητα σε κάποιο βαθμό, αλλά το 2022 η φωτοβολταϊκή εγκατεστημένη ισχύς έφθασε σχέδιο 100GW δεν προκάλεσε μικρό εμπόδιο. Σύμφωνα με τις στατιστικές MNRE δείχνουν ότι το τρίτο τρίμηνο του τρέχοντος έτους, PV Ινδίας εγκατασταθεί 1.589GW ικανότητα, σε σύγκριση με το δεύτερο τρίμηνο, μια μείωση της τάξης του 4%. PV εγκατεστημένη ισχύς για την ίδια περίοδο του προηγούμενου έτους 2.278GW, κάτω από περίπου 30% σε ετήσια βάση.

Σύμφωνα με νέα έρευνα ενεργειακό κέντρο της νέας ενεργειακής EnergyTrend στατιστικά DRAMeXchange DRAMeXchange Consulting έδειξε ότι η ινδική παραγωγή συστατικού χωρητικότητα περίπου 6.26GW, υφιστάμενη δυναμικότητα δεν ήταν σε θέση να καλύψει τις ανάγκες της εγκατεστημένης εγχώριας αγοράς φωτοβολταϊκών ικανότητας, ο μετατροπέας είναι πιο εξάρτηση από τις εισαγωγές Υψηλή, επί του παρόντος μόνο Sunshine Power και Shangneng δύο εταιρείες inverter εγκαθίστανται εργοστάσια στην Ινδία.

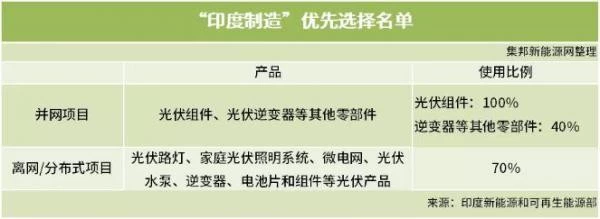

DRAMeXchange νέο ενεργειακό δίκτυο EnergyTrend αναλυτής Τσάο Ιούνιο, όπως σημειώνεται ότι ο αντίκτυπος αυτής της πολιτικής θα πρέπει να αξιολογούνται με δύο τρόπους: συμπεριλαμβανομένων των τοπικών περιεχόμενο (localcontent) τον ορισμό και καλύπτονται από τους κανονισμούς στις επιχειρήσεις του δημόσιου τομέα (PublicSectorUndertakings, PSU) και Η γκάμα των φωτοβολταϊκών μονάδων που αναπτύχθηκαν.

Η πολιτική αυτή βασίζεται στη μητρική του νόμου για την «Δημόσιες Συμβάσεις (Ινδία Βιομηχανία προτεραιότητας)» 2017 (PublicProcurement (PreferencetoMakeinIndia), ο ορισμός του τοπικού περιεχομένου ως εξής: συνολική αξία των προϊόντων, μετά την αφαίρεση της αξίας των εισαγωγών, αύξηση της αξίας του Ινδικού λογιστικής. Ως εκ τούτου οι πολιτικές για την φωτοβολταϊκού στοιχείου, το 100% των απαιτήσεων εντοπισμού, δεν αποκλείουν το μόνο συστατικό μέρος του πακέτου, μπορεί να αναφέρονται σε ολόκληρη την αλυσίδα αξίας απαιτούνται για να συμμορφωθούν με τις διατάξεις της Ινδίας., ακόμη και αν μόνο μέρος του πακέτου, η τρέχουσα παγκόσμια βοηθητικά συστατικά (όπως το πλαίσιο, πλαστικά υλικά, κουτιά σύνδεσης, κλπ), σχεδόν όλα παράγονται στην Κίνα, για να φθάσει το 100% της τοπικής παραγωγής στην Ινδία είναι επίσης πολύ δύσκολο.

Η απόσταση από το PSU που, λόγω της τρέχουσας φωτοβολταϊκών εγκατεστημένης ισχύος στην Ινδία το μεγαλύτερο μέρος του έργου από τις κεντρικές ή τοπικές κυβερνήσεις προγραμματιστεί, το σχέδιο δεν περιλαμβάνει PSU που φωτοβολταϊκά λίγο, έτσι οι περισσότεροι από τους Ινδούς φωτοβολταϊκών έργων θα επηρεαστούν από τις νέες επιπτώσεις της πολιτικής. Με αυτόν τον τρόπο, αυτή η πολιτική θα έχει αρνητικές επιπτώσεις στην ινδική βιομηχανία φωτοβολταϊκών. Ωστόσο, σύμφωνα με την κατανόηση του EnergyTrend του Δικτύου Νέας Ενέργειας Jibang, η πολιτική φαίνεται να μην έχει εφαρμοστεί πλήρως. Καθώς οι πολιτικές της Ινδίας είχαν πάντα μεγαλύτερη αβεβαιότητα, η EnergyTrend θα εξακολουθήσει να ανησυχεί για την επακόλουθη ζύμωση της πολιτικής.

Αυτό το άρθρο αναπαράγεται στο Διαδίκτυο. Για τη μετάδοση περισσότερων πληροφοριών δεν σημαίνει ότι συμφωνείτε με τις απόψεις του ή επιβεβαιώνετε την περιγραφή του. Το περιεχόμενο του άρθρου είναι μόνο για αναφορά.